Mysteel解读:12月蛋价弱势盘整 1月或存上涨预期

我的钢铁网

【导语】12月中上旬鸡蛋市场受供应增加、需求低迷,库存压力较大等利空因素制约,蛋价出现多次下探。截至12月20日,全国主产区均价为4.04元/斤,较12月1日下跌0.57元/斤,跌幅达12.36%。下旬伴随蛋价触底,***下游拿货积极性提升,同时受元旦需求拉动价格出现小幅反弹。1月即将迎来季节性旺季,月内各环节受春节备货提振,需求面或有所改善,蛋价存上涨预期。不过考虑到当前供需关系难有大的改变,1月上涨幅度或有限。

供增需弱 库存压力过大 12月蛋价多次下探

供应环比增加:12月新开产蛋鸡多为今年8月份补栏鸡苗,本月待淘老鸡多为去年7月前后补栏鸡苗。通过前期鸡苗数据对比,12月新开产数量高于理论淘汰量,本月在产蛋鸡存栏量处于缓增态势。叠加近期肉种鸡进入停孵期,种蛋转商品蛋增加,故鸡蛋供应增量较为明显。

市场需求低迷:上半月虽有“双十二”电商节拉动,但提振力度微乎其微,终端走货持续偏淡。同时北方市场受降雪影响,部分学校与机构停课、停工,致使***购量阶段性减少。加之生猪、蔬菜价格偏低,对蛋白替代作用增强。由于市场需求面支撑不足,月中上旬价格持续走低。下旬随着蛋价触底,***部分二、三批拿货积极性提升,且临近元旦,商超存促销活动***购量增加,局部蛋价迎来小幅反弹。

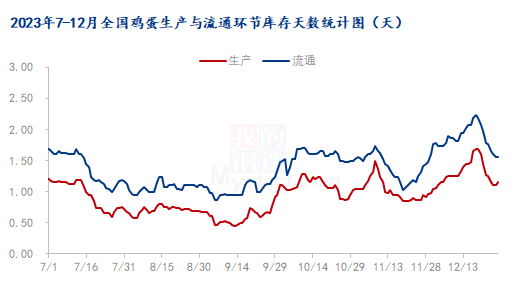

库存压力明显:据Mysteel数据统计,截至12月27日,12月生产与流通环节日均库存分别为1.31天、1.87天,较11月日均分别增加0.28天、0.47天。由于11月份天气转凉,鸡蛋利于存储,叠加市场心态看好后市,各环节主动建立部分库存。而进入12月需求低迷,市场成交清淡,蛋价未涨反跌,下游***买心态转为谨慎,养殖户与贸易商出货均困难,各环节库存量继续被动增加。

1月蛋价或小幅上涨

1月供应或微增:根据当前蛋鸡生长周期及淘鸡日龄,通过前期鸡苗补栏数据推出1月在产蛋鸡存栏量仍存增加预期。不过考虑到春节前养殖单位会集中淘汰部分老鸡,淘汰鸡实际出栏量或大于理论出栏量,预计1月在产蛋鸡存栏量增幅或收窄。同时1月底临近春节,各环节优先以积极清库为主,因此1月鸡蛋供应量整体微增。

1月需求或向好:1月中上旬受春节效应提振,食品企业将陆续开启备货通道,商超礼盒需求亦增加。不过考虑到今年各地消费相对低迷,群众购买力下降,食品企业销量不及往年,预计提振力度相对有限,中上旬蛋价存上涨预期。月尾销区市场随着学校及工厂提前放***,外来务工人员返乡,外销量或有所转弱。而各地内销市场随着流动人口逐渐增加,终端消费将陆续恢复,春节前内销仍有增量可能。

综合看来:1月中上旬受春节效应提振,食品企业及商超等将迎来集中备货,鸡蛋价格或震荡走强,但幅度相对有限,涨幅约在0.30-0.40元/斤。下旬待各环节备货结束后,市场多以零星补货为主,蛋价涨势或放缓,月尾不乏存转弱预期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.fsccw.com/post/30000.html